O Brasil é uma das maiores economias da América Latina e um destino atraente para investidores internacionais. Com um mercado consumidor de mais de 215 milhões de pessoas, setores diversificados e um crescimento do PIB de aproximadamente 2,5% em 2025 (dados do IBGE), o país oferece oportunidades significativas em diversos setores, que vão desde a tecnologia e o agronegócio até os serviços financeiros e a indústria transformadora.

Uma das perguntas mais frequentes entre os investidores estrangeiros é se é possível abrir ou participar de uma empresa no Brasil e quais são os requisitos legais que devem ser cumpridos.

Este guia responde a essas e outras perguntas para ajudá-lo a percorrer todo o caminho, desde o planejamento até a operação.

Sim. A legislação brasileira permite que as empresas constituídas no país sejam de propriedade exclusiva de pessoas físicas ou jurídicas estrangeiras. Ao contrário do que ocorre em algumas jurisdições, o direito societário brasileiro geralmente não exige a participação de sócios brasileiros na estrutura acionária.

Isso significa que os investidores estrangeiros podem constituir e controlar integralmente uma empresa brasileira, desde que sejam cumpridos os requisitos legais e regulatórios aplicáveis, incluindo identificação fiscal, representação legal no Brasil, legalização de documentos e registro do investimento estrangeiro junto ao Banco Central do Brasil.

A LTDA é a forma jurídica mais utilizada no Brasil. Ela oferece flexibilidade contratual, administração relativamente simples e responsabilidade limitada para os sócios; ou seja, a responsabilidade deles se restringe ao valor de suas participações no capital social. Essa estrutura é ideal para empresas de pequeno e médio porte de capital estrangeiro.

A estrutura de S.A. é normalmente utilizada para operações ou projetos de maior porte que exigem um quadro de governança corporativa mais sofisticado, bem como a possibilidade de levantar capital por meio de investidores ou dos mercados de capitais. Ela acarreta custos de constituição e conformidade ligeiramente mais elevados, mas oferece maior escalabilidade.

No Brasil, tanto pessoas físicas quanto jurídicas devem obter números de identificação fiscal para exercer atividades comerciais e interagir com as autoridades governamentais.

O CPF é o número de identificação fiscal atribuído a pessoas físicas pela Receita Federal do Brasil. Os investidores estrangeiros que desejam tornar-se sócios ou acionistas de empresas brasileiras devem obter um CPF válido.

É importante ressaltar que os estrangeiros não precisam residir no Brasil para obter um CPF. Esse cadastro é necessário para:

• Participar como acionista ou sócio de uma empresa brasileira

• Assinatura de documentos corporativos

• Atuar perante as autoridades administrativas e fiscais brasileiras

Prazo de processamento: Normalmente, o CPF pode ser obtido em 1 a 2 semanas por meio de inscrição online no portal da Receita Federal. Os estrangeiros também podem se inscrever nos consulados brasileiros no exterior.

O CNPJ é o número de identificação fiscal atribuído às empresas constituídas no Brasil. Assim que a empresa é formalmente constituída e seus documentos societários são registrados na Junta Comercial competente, a Receita Federal do Brasil emite o número CNPJ da empresa.

Com o CNPJ, a empresa pode:

• Emitir notas fiscais

• Abrir contas bancárias corporativas

• Contratar funcionários e registrar-se junto às autoridades trabalhistas

• Cumprir as obrigações fiscais federais, estaduais e municipais

Sim. A legislação brasileira exige que os investidores estrangeiros que participam de empresas brasileiras nomeiem um representante legal residente no Brasil. Esse representante atua como ponto de contato oficial entre o investidor estrangeiro e as autoridades brasileiras.

Suas responsabilidades incluem:

• Receber notificações administrativas ou judiciais em nome do investidor

• Representar o investidor perante as autoridades públicas, quando necessário

• Assinatura de determinados documentos corporativos e regulatórios

A nomeação é feita por meio de uma procuração, que confere poderes específicos ao representante. Esse documento deve ser assinado no exterior, apostilado de acordo com a Convenção de Haia sobre a Apostila e traduzido para o português por um tradutor juramentado no Brasil.

Além disso, a legislação societária brasileira exige que a própria empresa nomeie pelo menos um administrador residente no Brasil.

Aqui está uma visão geral prática do processo típico de constituição de uma LTDA de capital estrangeiro no Brasil:

Realizar análises de mercado, identificar as regulamentações setoriais aplicáveis (algumas indústrias têm restrições específicas à participação estrangeira) e definir o objeto social da empresa.

Todos os acionistas estrangeiros devem obter um CPF antes que a empresa possa ser constituída. Isso pode ser feito nos consulados brasileiros no exterior ou online, pelo portal da Receita Federal.

Redigir o Contrato Social (para a LTDA), nomear um administrador residente e preparar a procuração para o representante legal brasileiro do investidor estrangeiro. Todos os documentos estrangeiros devem ser apostilados e traduzidos por um tradutor juramentado.

Envie o contrato social e os documentos comprovativos. Pague as taxas de registro aplicáveis (aproximadamente R$ 200 a R$ 500, dependendo do estado). O processo geralmente leva de 5 a 10 dias úteis.

Após a aprovação da Junta Comercial, registre a empresa na Receita Federal para obter o CNPJ. Isso é feito pelo portal REDESIM e, em muitos estados, costuma ser processado simultaneamente ao registro comercial.

Obter alvará de funcionamento, registrar-se junto às autoridades fiscais estaduais para fins de ICMS, se for o caso, abrir uma conta bancária corporativa e registrar o investimento estrangeiro junto ao Banco Central do Brasil (BACEN) por meio do módulo RDE-IED.

Prazo estimado: 1 a 3 meses para a constituição de uma LTDA padrão. A contratação de um advogado local experiente pode reduzir significativamente esse prazo.

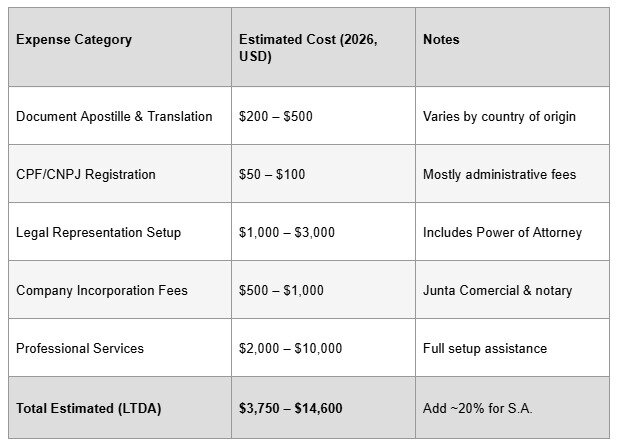

A tabela abaixo apresenta os custos estimados para a constituição de uma LTDA básica no Brasil a partir de 2026. Os custos podem variar dependendo do estado de constituição, da complexidade da estrutura societária e dos serviços profissionais contratados.

Os investidores estrangeiros não são obrigados a residir no Brasil para possuir ou administrar uma empresa brasileira. No entanto, a obtenção de um visto ou de residência pode facilitar a gestão cotidiana e simplificar as interações com as autoridades locais. As principais opções incluem:

• Visto de Investidor: Para investimentos de, no mínimo, R$ 500.000 em uma empresa brasileira. Concede uma autorização de residência temporária, renovável mediante comprovação da continuidade do investimento.

• Visto de Tecnologia: Destinado a profissionais das áreas de tecnologia e inovação. Útil para fundadores de startups de tecnologia.

• Residência permanente: Disponível após um período de residência temporária ou por meio de investimentos qualificados.

• Visto para Nômades Digitais: Disponível desde 2022 para profissionais que trabalham remotamente, sem exigência de investimento mínimo — popular entre fundadores em fase inicial de empreendimentos brasileiros.

• VITEM V (Visto de Trabalho Temporário): Disponível para diretores e administradores de empresas brasileiras que precisem participar ativamente das operações do dia a dia.

O sistema tributário corporativo do Brasil pode ser complexo, com impostos federais, estaduais e municipais que se sobrepõem. Os principais impostos aplicáveis às empresas incluem:

• IRPJ (Imposto de Renda Pessoa Jurídica): 15% sobre o lucro tributável, mais uma sobretaxa de 10% sobre os lucros anuais superiores a R$ 240.000 — resultando em uma alíquota efetiva de aproximadamente 25%.

• CSLL (Contribuição Social sobre o Lucro Líquido): 9% para a maioria das empresas, elevando a carga tributária federal total sobre o imposto de renda para aproximadamente 34%.

• PIS/COFINS (Contribuições Sociais sobre a Receita): As alíquotas variam entre os regimes cumulativo e não cumulativo (0,65%/3% ou 1,65%/7,6%, respectivamente).

• ICMS (Imposto sobre Circulação de Mercadorias e Serviços): As alíquotas variam de acordo com o estado e a categoria do produto ou serviço, variando de 7% a 18%.

• ISS (Imposto Municipal sobre Serviços): 2% a 5% sobre os serviços prestados.

As empresas brasileiras podem optar por um dos três principais regimes tributários:

• Simples Nacional: regime simplificado para pequenas empresas com receita anual de até R$ 4,8 milhões. Um único pagamento mensal cobre a maioria dos impostos federais, estaduais e municipais.

• Lucro Presumido: Regime de lucro presumido para empresas com receita anual de até R$ 78 milhões. O imposto é calculado com base em uma porcentagem fixa da receita bruta.

• Lucro Real: Regime de lucro real, obrigatório para grandes empresas ou instituições financeiras. O imposto é calculado sobre o lucro líquido real, após deduções.

• Incentivos regionais: As empresas que operam na região amazônica (SUFRAMA) ou no Nordeste (SUDENE/ADENE) podem se beneficiar de reduções no imposto de renda de até 75%.

• Créditos de P&D: A Lei do Bem prevê deduções fiscais de 60% a 80% sobre despesas qualificadas com P&D para empresas no regime do Lucro Real.

• Programa PROEX: Oferece apoio aos exportadores brasileiros com financiamento de até 100% para empresas qualificadas.

• Convenções de dupla tributação: O Brasil possui convenções fiscais com mais de 30 países. Os investidores devem verificar se seu país de origem possui uma convenção com o Brasil para evitar a dupla tributação.

O Brasil é um mercado promissor, mas apresenta suas próprias complexidades comerciais. Estar ciente desses desafios com antecedência permite um melhor planejamento:

• Burocracia: O ambiente regulatório do Brasil envolve múltiplas camadas de exigências federais, estaduais e municipais. Solução: Recorra a profissionais locais experientes nas áreas jurídica e contábil desde o início.

• Flutuações cambiais: O real brasileiro (BRL) pode apresentar volatilidade. Solução: Utilize ferramentas de cobertura cambial e monitore atentamente as taxas de câmbio ao planejar injeções de capital.

• Complexidade tributária: O sistema tributário brasileiro está entre os mais complexos do mundo. Solução: Recorra a um consultor tributário local para selecionar o regime tributário mais adequado e garantir a conformidade contínua.

• Diferenças culturais e linguísticas: A cultura empresarial no Brasil valoriza muito as relações pessoais e a confiança. Solução: Estabeleça parcerias com consultores bilíngues que compreendam tanto as práticas comerciais locais quanto as internacionais.

• Acesso a serviços bancários: A abertura de uma conta bancária corporativa pode ser um processo demorado para empresas de capital estrangeiro. Solução: Prepare toda a documentação com antecedência e recorra a um prestador de serviços com experiência nesse processo.

Normalmente, de 1 a 2 semanas, mediante inscrição online pelo portal da Receita Federal. As inscrições também podem ser feitas nos consulados brasileiros no exterior.

Sim. Certos setores têm restrições específicas ou exigem autorização prévia, incluindo energia nuclear, propriedade rural, determinadas atividades de mídia e negócios relacionados à saúde regulamentados pela ANVISA. É importante verificar as regulamentações específicas de cada setor antes de estruturar seu investimento.

Sim. O investimento estrangeiro direto deve ser registrado no Banco Central do Brasil (BACEN) por meio do módulo RDE-IED do sistema SISBACEN. Esse registro é importante para a futura repatriação de lucros e capital.

Sim. A partir de 2021, a LTDA pode ser constituída por um único sócio (Sociedade Limitada Unipessoal — SLU), permitindo que um único estrangeiro seja proprietário e administre uma empresa brasileira sem a necessidade de um segundo sócio.

Sim, desde que a empresa tenha pelo menos um administrador residente no Brasil e que o investidor estrangeiro tenha nomeado um representante legal brasileiro por meio de uma procuração devidamente apostilada.

Embora o Brasil ofereça oportunidades significativas para investidores internacionais, a constituição de uma empresa no país exige um planejamento cuidadoso e o cumprimento das exigências legais e regulatórias locais. Uma estruturação adequada desde o início garante segurança jurídica, eficiência tributária e operações mais tranquilas.

A JJ Associates presta assistência a clientes internacionais em todo o processo de constituição e estruturação de empresas no Brasil, incluindo:

• Constituição de sociedades (LTDA, S.A. e SLU)

• Cadastro no CPF para cônjuges estrangeiros

• Registro fiscal e conformidade regulatória

• Assistência jurídica para investidores estrangeiros

• Elaboração de procurações e coordenação do processo de apostilamento

• Governança corporativa e assessoria jurídica

• Assistência na abertura de contas bancárias e na configuração operacional

• Registro de investimentos estrangeiros junto ao BACEN

Se você está pensando em expandir seus negócios para o Brasil, nossa equipe terá o maior prazer em orientá-lo em cada etapa do processo. Entre em contato com a JJ Associates para uma consulta personalizada.

Tem alguma pergunta?

Endereço da empresa:

Tower Financial Center, 28th Floor, Office F, Calle 50, Ciudad de Panama, Panamá.Siga-nos